Trước diễn biến phức tạp của đại dịch Covid-19, nền kinh tế đặt trước rất nhiều thách thức. Nhưng đồng thời cũng mở ra cơ hội đối với ngành thép. Điều đó nhờ vào “cơn sốt” giá nguyên vật liệu trên toàn cầu và tại Việt Nam cũng không ngoại lệ.

Trong quý 2 và 6 tháng đầu năm 2021, phần lớn các doanh nghiệp thép đều ghi nhận kết quả kinh doanh ấn tượng. Với mức tăng trưởng tính bằng lần, thậm chí đến hàng chục lần. Những cái tên như Hòa Phát, Thép Nam Kim, Hoa Sen hay Thép Tiến Lên,… đều đã phá đỉnh lợi nhuận.

Vì vậy, biên lãi ngành thép được kỳ vọng sẽ đổi chiều trong nửa cuối 2021. Đồng thời giá cổ phiếu cũng sẽ có thể chuẩn bị bước vào nhịp điều chỉnh dưới áp lực chốt lời. Theo nhận định của VCSC, kỳ vọng lợi nhuận cao của các công ty thép được phản ảnh phần lớn thông qua giá cổ phiếu ngành thép. Và tới đây sẽ chịu áp lực chốt lời. Nhất là đối với các nhà sản xuất tôn mạ (HSG, NKG).

Báo cáo mới đây của CTCK Bản Việt (VCSC) đã cập nhật một số thông tin nhận định cho triển vọng cổ phiếu ngành thép giai đoạn nửa cuối năm 2021.

Mục lục

Ngành thép có kết quả kinh doanh ấn tượng

Theo VCSC, nửa đầu năm 2021, lĩnh vực xây dựng phục hồi trở lại. Hơn nữa còn duy trì tăng trưởng mạnh mẽ bất chấp dịch COVID-19. Qua đó đóng góp mạnh mẽ vào tăng trưởng kinh tế Việt Nam. Thông qua các hoạt động đầu tư phát triển đô thị, cơ sở hạ tầng và nhà ở.

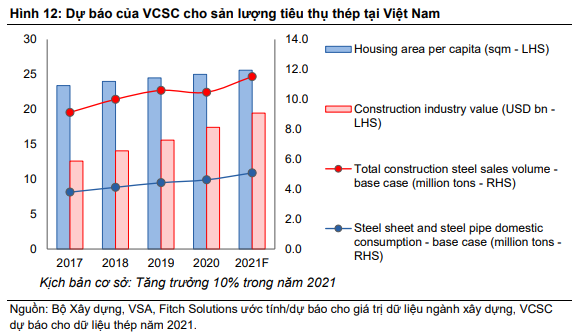

Sản lượng tiêu thụ thép mạnh mẽ

Những tác động tiêu cực của dịch bệnh đối với nền kinh tế đã kích hoạt các biện pháp kích thích tài chính đáng kể từ Chính phủ. Nhờ đó giúp phục hồi và thúc đẩy nhu cầu đối với vật liệu xây dựng kể từ nửa cuối 2020 cho đến nửa đầu năm 2021. Sản lượng tiêu thụ thép xây dựng và tổng doanh số tôn mạ, ống thép tại Việt Nam tăng trưởng lần lượt 14% và 36% so với cùng kỳ năm trước.

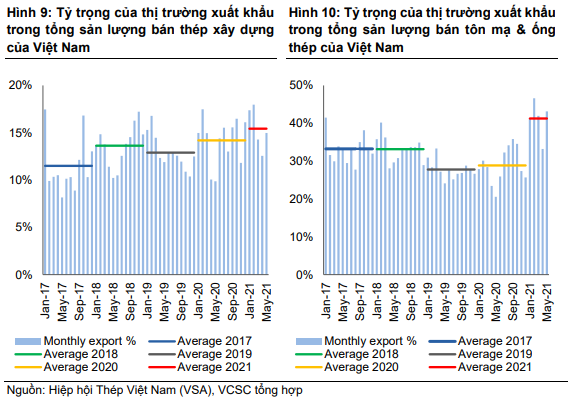

Đáng chú ý, sản lượng tiêu thụ thép mạnh mẽ trong 5 tháng đầu năm 2021. Chủ yếu được dẫn dắt bởi xuất khẩu. Cụ thể, sản lượng thép xây dựng xuất khẩu tăng trưởng 29% so với cùng kỳ. Ngoài ra, doanh thu trong nước của thép xây dựng cũng tăng 12% so với 5 tháng đầu 2020. Lĩnh vực xuất khẩu tôn mạ và ống thép có doanh thu tăng 118% so với cùng kỳ năm trước. Trong khi đó, doanh thu trong nước chỉ tăng 9% YoY.

VCSC dự báo tăng trưởng sản lượng vật liệu xây dựng sẽ phục hồi. Từ đó sẽ đạt mức tăng trưởng xấp xỉ 10% trong năm 2021.

HPG củng cố vị thế về thị phần

Về thị phần thép trong nước, HPG củng cố vị thế dẫn đầu khi chiếm 6% thị phần thép xây dựng vào năm 2020. 5 tháng đầu năm 2021 tăng trưởng sản lượng thép xây dựng cao nhất toàn ngành (+28% YoY). Động lực này sẽ kéo dài đến năm 2021. Đồng thời được thúc đẩy bởi việc HPG đưa vào công suất mới từ dự án Khu Phức hợp Gang thép Dung Quất 1 (DQSC 1).

Trong tương lai, dự án mở rộng sắp tới của HPG là DQSC 2. Sẽ chủ yếu tập trung vào thép cuộn cán nóng (HRC). Ngoài HPG, Formosa Hà Tĩnh là công ty duy nhất tại ở Việt Nam có khả năng sản xuất HRC. Điều này sẽ giúp định hình lại ngành thép trong nước khi Việt Nam hiện tại phải nhập khẩu 100% nhu cầu HRC để phục vụ cho ngành tôn mạ. VCSC dự báo nhu cầu HRC trong nước ước tính sẽ đạt khoảng 12 triệu tấn/năm.

Kỳ vọng lợi nhuận cao, biên lợi nhuận sẽ giảm trong 6 tháng cuối năm 2021

Diễn biến nửa cuối của năm 2021, VCSC cho rằng, việc Trung Quốc bắt đầu giảm mức độ kích thích kinh tế sẽ tiếp tục kiềm hãm đà tăng giá thép toàn cầu. Ngoài ra, giá thép cao mang lại lợi ích đáng kể cho các nhà sản xuất thép trong ngắn hạn. Nhưng cũng tạo ra áp lực kinh tế đối với nhiều ngành công nghiệp hạ nguồn và kế hoạch đầu tư công. Ví dụ như: xây dựng, chế tạo máy móc và BĐS … Tình hình này sẽ dẫn đến nhu cầu thép giảm. Đến cuối cùng sẽ tự cân bằng cho sự gia tăng bất thường của giá cả.

Biên lợi nhuận của các nhà sản xuất thép sẽ giảm trong 6 tháng cuối năm 2021

Báo cáo lưu ý, chênh lệch giá giữa giá HRC đầu vào và thành phẩm đầu ra của các công ty tôn mạ đã mỏng hơn nhiều so với chênh lệch giá giữa quặng sắt và thép xây dựng. Điều này sẽ làm tăng nguy cơ làm giảm biên lợi nhuận. Bởi hàng tồn kho có chi phí thấp dần đã hết. Đồng thời, chi phí đầu vào sẽ bắt kịp so với giá sản phẩm hoặc giá sản phẩm giảm.

VCSC cho rằng, biên lợi nhuận của các nhà sản xuất thép sẽ giảm trong 6 tháng cuối năm 2021 từ mức cao trong 6 tháng đầu năm 2021. Nguyên nhân chủ yếu là do kịch bản đầu tiên. Lúc này áp lực giá chi phí nguyên liệu đầu vào tăng cao. Đồng thời giá bán trên toàn chuỗi cung ứng điều chỉnh vào năm 2022.

Theo VCSC, trong bối cảnh giá thép vọt tăng phi mã, lợi nhuận tuyệt đối cao hơn. Đồng thời biên lợi nhuận của các nhà sản xuất thép niêm yết tại Việt Nam cũng gia tăng. Nhờ việc hưởng lợi từ xu hướng tăng của cả nguyên liệu đầu vào (quặng sắt và HRC) và giá thép thành phẩm thông qua tích lũy nguyên liệu đầu vào với giá thấp hơn. Tuy nhiên, đà tăng của giá thép được dự báo sẽ hạ nhiệt vào nửa cuối năm 2021. Qua đó, tạo ra sự đảo chiều trong biên lợi nhuận gộp. VCSC dự báo HPG, HSG và NKG sẽ chỉ ghi nhạn biên lợi nhuận gộp của quý 2 cao hơn so với cùng kỳ. Sau đó sẽ điều chỉnh giảm. Bởi sự trở nên nhạy cảm hơn với biến động của giá thép trong 2 quý cuối năm 2021.

Kỳ vọng lợi nhuận cao của các công ty thép

Đáng chú ý, VCSC đưa ra nhận định, giá cổ phiếu ngành thép phần lớn đã phản ánh kỳ vọng lợi nhuận cao của các công ty thép. Theo đó, KQKD khả quan. Đồng thời kỳ vọng của thị trường trong nửa cuối năm 2020 và quý 1/2021 là những động lực chính thúc đẩy giá cổ phiếu đạt đỉnh trong 6 tháng đầu năm. Và sau đó điều chỉnh vào nửa cuối năm 2021. VCSC cho rằng giá cổ phiếu của các công ty thép sẽ chịu áp lực chốt lời. Đặc biệt là đối với các nhà sản xuất tôn mạ (HSG, NKG).

VCSC cũng giữ nguyên khuyến nghị khả quan với mã cổ phiếu HPG. Đó là dự báo lợi nhuận 2021 tăng 23% so với cùng kỳ. LNST sau lợi ích CĐTS năm 2021 đạt 29,3 nghìn tỷ đồng. Ngoài ra, báo cáo cũng đưa ra khuyến nghị phù hợp thị trường cho hai mã HSG và NKG. Đồng thời đưa ra kỳ vọng tăng lợi nhuận năm 2021 lần lượt pr mức 22% và 16% so với cùng kỳ.