CTCP Lọc hóa dầu Bình Sơn (BSR) có kết quả kinh doanh tăng trưởng mạnh mẽ trong 6 tháng đầu năm. Thành quả có được nhờ vào giá dầu tăng mạnh 45% trong kỳ đồng thời hiệu suất hoạt động của nhà máy đạt 105% công suất thiết kế. Thành quả đạt được có thể kể như: sản lượng sản xuất và kinh doanh trong giai đoạn này đạt 3.45 triệu tấn. Cùng với đó, doanh thu đạt 48,908 tỷ đồng và lợi nhuận trước thuế đạt 3,598 tỷ đồng, tăng 54% so với cùng kỳ 2020.

Mặc dù vậy, công ty cũng đang gặp những khó khăn nhất định. Bởi lẽ thị trường tiêu thụ xăng dầu hiện đang chậm lại bởi ảnh hưởng của dịch Covid19 khi bùng phát tại một số tỉnh thành. Điều này sẽ phần nào ảnh hưởng đến kết quả kinh doanh 6 tháng cuối năm. Do đó khuyến nghị giữ cổ phiếu BSR với mức định giá cổ phiếu ở 18,200 đồng/cổ phần. Thông tin cụ thể về báo cáo cập nhật cổ phiếu BSR trong bài viết dưới đây.

Mục lục

Nhà máy hoạt động ổn định với hiệu suất trung bình 105% công suất thiết kế

Trong 6 tháng đầu năm 2021, CTCP Lọc hóa dầu Bình Sơn (BSR) nhờ thị trường tiêu thụ sản phẩm thuận lợi cùng với năng lực sản xuất nhà máy đạt 105% công suất, sản lượng sản phẩm sản xuất và tiêu thụ lần lượt đạt 3,45 và 3,43 triệu tấn, hoàn thành 53% kế hoạch cả năm.

Kết quả kinh doanh tăng trưởng mạnh mẽ

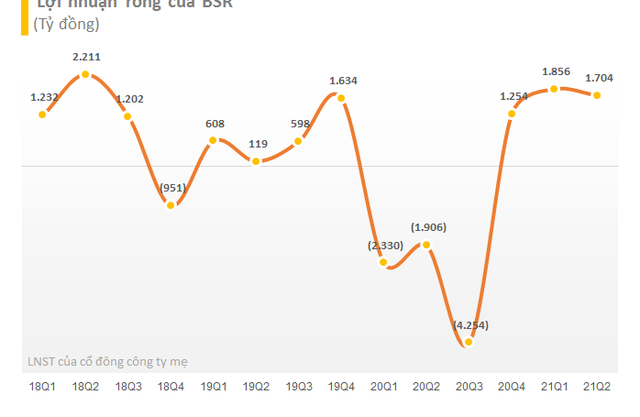

Kết quả kinh doanh tăng trưởng mạnh mẽ, đạt mức cao nhất kể từ khi chuyển sang công ty cổ phần. Cụ thể, doanh thu 6 tháng đầu năm đạt 48.908 tỷ đồng, tăng 54% so với cùng kỳ và đạt 69% kế hoạch năm. Lợi nhuận trước thuế đạt 3.598 tỷ đồng và 3.527 tỷ đồng. So với mức lỗ 4.252 tỷ đồng cùng kỳ 2020. Kết quả kinh doanh tăng mạnh do giá dầu trong kỳ tăng 45% (dầu brent) làm doanh thu tăng.

Chênh lệch giá bán sản phẩm và giá dầu nguyên liệu (crack spread) trong kỳ tăng tốt. Đặc biệt với sản phẩm xăng A92, A95, LPG, PolyPropylene, trong khi sản phẩm dầu DO, JetA1 vẫn ở mức thấp. Điều này đã mang đến mức lợi nhuận gộp hấp dẫn 3.914 tỷ đồng. Biên lợi nhuận gộp đạt 8% so với mức -12,2% cùng kỳ 2020.

Chi phí tài chính, bán hàng và quản lý doanh nghiệp cơ bản được kiểm soát tốt

Doanh thu và Chi phí tài chính trong kỳ đều tăng. Dẫn đến thu nhập ròng hoạt động tài chính đạt 197 tỷ đồng, tăng 3,8 lần. Trong kỳ, công ty tiếp tục trả bớt được 1.113 tỷ đồng nợ vay dài hạn, đồng thời tăng nợ vay ngắn hạn thêm 954 tỷ đồng.

Chi phí bán hàng kiểm soát tốt khi tăng 11% và đạt 350 tỷ đồng. Chi phí quản lý doanh nghiệp tăng 34% và đạt 167 tỷ đồng.

Ảnh hưởng của làn sóng Covid 19 lần thứ 4 đang bùng phát

Hiện tại, nhu cầu thị trường tiêu thụ xăng dầu đang bị ảnh hưởng khi nhiều tỉnh thành tại Việt Nam bị giãn cách, phong tỏa do làn sóng Covid 19 bùng phát trở lại. Do đó, hoạt động sản xuất kinh doanh của công ty cũng bị ảnh hưởng không nhỏ. Có những thời điểm trong tháng 8 nhà máy phải hoạt động với 90% công suất.

Chúng tôi dự báo trong quý III, sản lượng đạt mức 84-86% so với trung bình 6 tháng đầu năm và đạt khoảng 1,46 triệu tấn. Sản lượng 6 tháng cuối năm là khoảng 3,11 triệu tấn. Doanh thu 6 tháng cuối năm dự báo đạt mức 47.710 tỷ đồng. Lợi nhuận trước thuế là 1.810 tỷ đồng. Từ đó đưa doanh thu và lợi nhuận trước thuế cả năm lần lượt đạt 96.620 tỷ đồng và 5.410 tỷ đồng. Thu nhập mỗi cổ phần đạt 1.640 đồng.

Những vấn đề còn tồn tại, thách thức

Dự án nâng cấp mở rộng vẫn chưa đạt được những bước tiến khả quan. Cụ thể trong vấn đề tìm kiếm nguồn vốn phù hợp cho đầu tư. Cùng với với đó là gói thầu EPC đã không đạt được các điều kiện để có thể thực hiện. Vấn đề này sẽ ảnh hưởng đến hoạt động kinh doanh của công ty khi các quy định về tiêu chuẩn chất lượng sản phẩm liên quan đến môi trường, khí thải ngày càng khắt khe.

Dự báo kết quả kinh doanh năm 2021

Hiện tại, từ đầu quý III, thị trường tiêu thụ xăng dầu trong nước đang gặp những khó khăn do nhiều tình thành thực hiện giãn cách, phong tỏa do làn sóng Covid 19 lần thứ tư bùng phát. Hoạt động của nhà máy cũng bị ảnh hưởng. Theo thông tin có những thời điểm nhà máy phải giảm công suất hoạt động xuống mức 75%. Hơn nữa, giãn nhập nguyên liệu, gửi kho sản phẩm do tiêu thụ chậm lại.

Dự báo trong quý III, sản lượng sản xuất và kinh doanh có thể giảm xuống mức 1.46 triệu tấn. Tương ứng bằng 85% trung bình 2 quý đầu năm. Sang quý IV, sản lượng dần quay lại mức trung bình và có thể đạt mức 1.65 triệu tấn. Từ đó đưa sản lượng 6 tháng cuối năm đạt 3.11 triệu tấn. Dự báo doanh thu và lợi nhuận trước thuế cả năm 2021 đạt mức 96,620 tỷ đồng và 5,410 tỷ đồng. Đây là kết quả kinh doanh cao nhất của công ty trong 4 năm qua kể từ khi chuyển sang công ty cổ phần.

Cho năm 2022, dựa trên dự báo của các tổ chức quốc tế, giá dầu vẫn ở mức cao từ 65-70 usd/thùng (dầu Brent). Xu hướng giảm dần về cuối năm 2022. Chúng tôi dự báo sản lượng sản xuất và kinh doanh vẫn đạt mức từ 6.7-6.9 triệu tấn. Doanh thu đạt 94,487 tỷ đồng, bằng 92% so với 2021. Lợi nhuận trước thuế đạt 4,184 tỷ đồng, bằng 78% so với 2021.

Định giá cổ phiếu BSR

Sử dụng phương pháp định giá chiết khấu dòng tiền FCFF và so sánh hệ số PE, PB. Từ đó, giá trị cổ phiếu BSR được xác định ở mức 18.200 đồng/cổ phần.